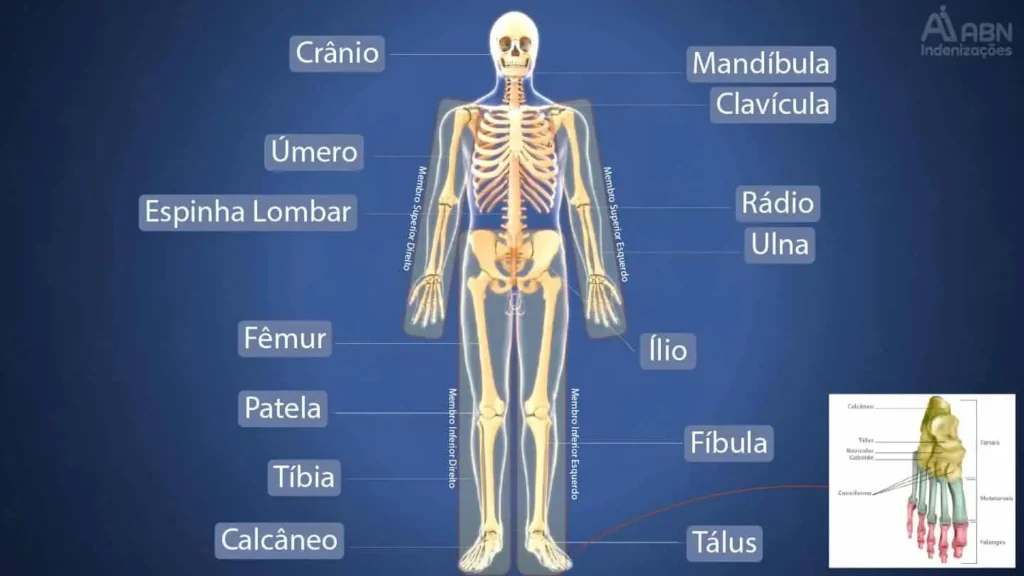

Tabela de Valores de Indenização do Seguro Dpvat

A Tabela de Valores do Dpvat serve como base para o pagamento de indenizações para as vítimas de acidentes de trânsito. Sempre que uma pessoa sofre um acidente e tem algum tipo de fratura, essa tabela é usada como referência para o pagamento da indenização.

DPVAT: Da Criação à sua Extinção – Linha do Tempo

O Seguro de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres (DPVAT) foi um marco na legislação brasileira, criado com o objetivo de oferecer proteção social às vítimas de acidentes de trânsito. Instituído em 1974, o seguro obrigatório atravessou quase cinco décadas de existência, enfrentando controvérsias, denúncias de fraudes, mudanças administrativas e, por fim, sua extinção definitiva em dezembro de 2024. Este artigo detalha a trajetória do DPVAT, desde sua origem até o encerramento, destacando os principais eventos que moldaram sua história.

A História do Seguro DPVAT: Da Criação à sua Extinção

O Seguro de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres (DPVAT) foi um marco na legislação brasileira, criado com o objetivo de oferecer proteção social às vítimas de acidentes de trânsito. Instituído em 1974, o seguro obrigatório atravessou quase cinco décadas de existência, enfrentando controvérsias, denúncias de fraudes, mudanças administrativas e, por fim, sua extinção definitiva em dezembro de 2024. Este artigo detalha a trajetória do DPVAT, desde sua origem até o encerramento, destacando os principais eventos que moldaram sua história.

DPVAT – 7 Principais Documentos Necessários Para Dar Entrada

Quer saber quais são os documentos necessários na hora de dar entrada no seu pedido do DPVAT? Aqui vamos te falar sobre os 7 principais e como obte-los.

O que é o Seguro DPVAT?

Seguro DPVAT é o Seguro que indeniza as vítimas de acidentes de trânsito ocorridos em todo o território brasileiro, sejam motoristas, passageiros ou pedestres.

Invalidez Permanente Parcial por Acidente – O que é?

A invalidez permanente parcial por acidente é uma situação que pode mudar drasticamente a vida de uma pessoa, afetando sua capacidade física e emocional de forma significativa.

DPVAT Caixa

O Seguro Dpvat sofreu uma grande mudança no ano de 2021, passando a ser administrado pela Caixa Econômica Federal. Desta forma, todos os pedidos de indenização de acidentes ocorridos a partir de 1º de janeiro de 2021, são de responsabilidade da Caixa, enquanto que os pedidos relacionados a acidentes anteriores a essa data, continuam sendo […]

Tipos de Indenização

Quais os tipos de indenizações o DPVAT paga Esse é um assunto que muitas vezes causa confusão na hora de entrar com o pedido de indenização, e acaba fazendo toda a diferença no valor que a vítima recebe. Muitas vezes, a vítima está com uma sequela decorrente de um acidente e precisa dar entrada com […]

Dicionário do DPVAT

Você conhece os termos usados no Seguro Dpvat? Se não conhece, veja um pouco mais sobre eles a seguir

A realidade atual do Seguro Dpvat

A história do Seguro Dpvat O Seguro Dpvat foi criado em 1974 pela lei federal 6.194/74. Seu principal objetivo é indenizar as vítimas de acidentes de trânsito pelas lesões corporais sofridas e também custear as despesas públicas relacionadas ao atendimento das vítimas de acidentes de trânsito. Esse seguro é pago por todos os proprietários de […]